川普東山再起,股市狂歡但債市沉寂

共和黨川普當選第47任美國總統,成為歷史上第二位連任失利後,捲土重來並獲勝的候選人;藉由主打通膨及非法移民的問題,川普確實打中選民內心的痛點,一舉拿下喬治亞、賓州及亞利桑那等七大搖擺州,總得票數達312票,遠高於民主黨賀錦麗的226票,除了原有的忠實支持者勞工階級之外,川普還獲得拉美男性及年輕族群的青睞,成為獲勝的關鍵;此外,在參議院選舉中,共和黨擊敗民主黨拿下多數席次,並且很有機會保住眾議院的多數席,形成完全執政局面。

在回顧選情後,接下來將簡單檢視川普的政策方針,評估稅改案的潛在影響,最後分享資產配置的建議;希望這篇文章能讓讀者有所收穫,若有任何心得及建議,歡迎留言一起討論喔!

川普的保護主義政策-降所得稅、提高關稅、收緊移民、擴大軍備

在川普即將迎來的第二次任期中,預計實施的政策與第一次任期時(2017-2021年)幾乎相同,保護主義的色彩則更加強烈;綜觀政策大綱,可以發現處處充滿共和黨的核心思想—去監管化、鼓勵自由競爭、強調個人賦權與自立自強、崇尚傳統西方文化的價值觀,從中衍生出各式政策。

在所有提案中,稅制變化將會是一大重點,包含延長2017年減稅法案、取消社會保險所得稅及提高關稅,此舉有助於刺激內需,但也會讓債台高築的美國赤字持續惡化;此外,打擊非法移民也是核心政策之一,對於勞動力供應吃緊的就業市場來說,薪資通膨可能捲土重來,進而限縮聯準會的降息空間;最後,川普一貫主張以軍事實力作為外交策略的核心,如何處理陷入僵局的烏克蘭戰爭及以巴戰爭,對於國際政治版圖將有深遠影響。

川普稅改:有利於經濟,但不利於財政

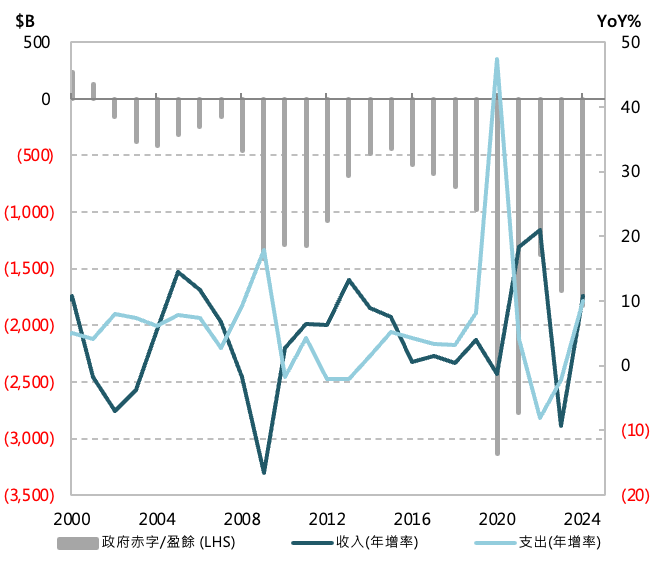

為了進一步了解川普政策的潛在影響,本篇文章將先著重於稅改措施,並從財政角度來探討。根據美國財政部統計,2024財年政府赤字年增8.1%至1.83兆,是僅次於2020年及2021年的史上第三高;隨著經濟動能回升,個人及企業所得稅增幅皆出現雙位數的反彈,帶動總收入成長10.8%,然而,由於拜登政府大量舉債,加上聯準會大幅升息,利息支出連續三年以超過30%的速度堆積,人口高齡化也帶動社福支出加速成長,使得總支出年增率躍升至10.1%,令財政缺口無法收斂。

若共和黨完全執政,川普政策得以全數落實,美國財政恐怕將持續惡化。在收入面上,個人所得稅及企業所得稅佔比分別接近五成、一成,是最主要的收入來源,若2017年稅改案延長且社會保險所得稅取消,從富人及企業身上將無法擴大財源,既有財源也將進一步減少;至於關稅部分,1940-1942年美國平均關稅稅率接近35%,但同期間關稅佔總收入比重僅有3.9%,即便川普當真將平均稅率從2%一舉拉升到10%,對於收入的助益效果恐怕不如預期。

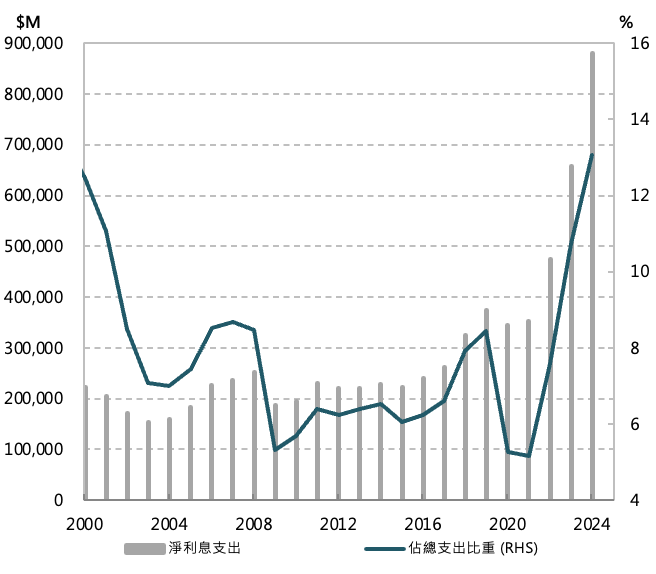

在支出面中,與社福、醫療健保有關等強制性支出佔比超過六成,人口高齡化的趨勢將持續推升相關花費,此外,2024財年利息支出比例上探13.1%,創25年以來新高,總債務高達35.46兆美元,佔GDP比重來到歷史第三高的123%,面對如此龐大的債務規模,加上聯準會的潛在降息空間可能有限,利息支出將是無法甩開的沈重負擔。

結論:增加美元資產的曝險部位,留意財政的未爆彈

在川普執政下,預計財政部將有龐大的融通需求,使債市面臨籌碼壓力,此外,隨著債務持續累積,投資人要求的風險溢籌也會同樣攀升,兩大因素將推升債券殖利率;此外,由於亞洲國家多半為出口型經濟體,為了消化持有的大量美元部位,自然而然地成為美國主要的債權人,加上民眾偏好領息的投資模式,會進一步強化美國的吸金效果,形成國際美元強勢、亞幣弱勢的格局。我們在上一篇文章中也提到,不論是川普或賀錦麗當選,預期股市都將維持多頭格局,但債市表現將出現分歧。

總結來說,適度增加美元資產的曝險部位,例如投資股市轉取資本利得,或者投資債市領息,都是可以累積財富的方法;然而,在可預見的將來,美國債務也許將迎來不可持續的終點,到時候誰來買單呢?這個問題必須要時時提醒自己。