美國就業復甦,股市延續多頭格局

哈囉,大家好!這篇文章將回顧十月份以來的金融市場狀況,探討美國就業市場的變化及聯準會的政策動向,最後分享對於後續市場的看法;希望這篇文章能讓你有所收穫,如果有任何建議或想法,歡迎在下面留言喔。

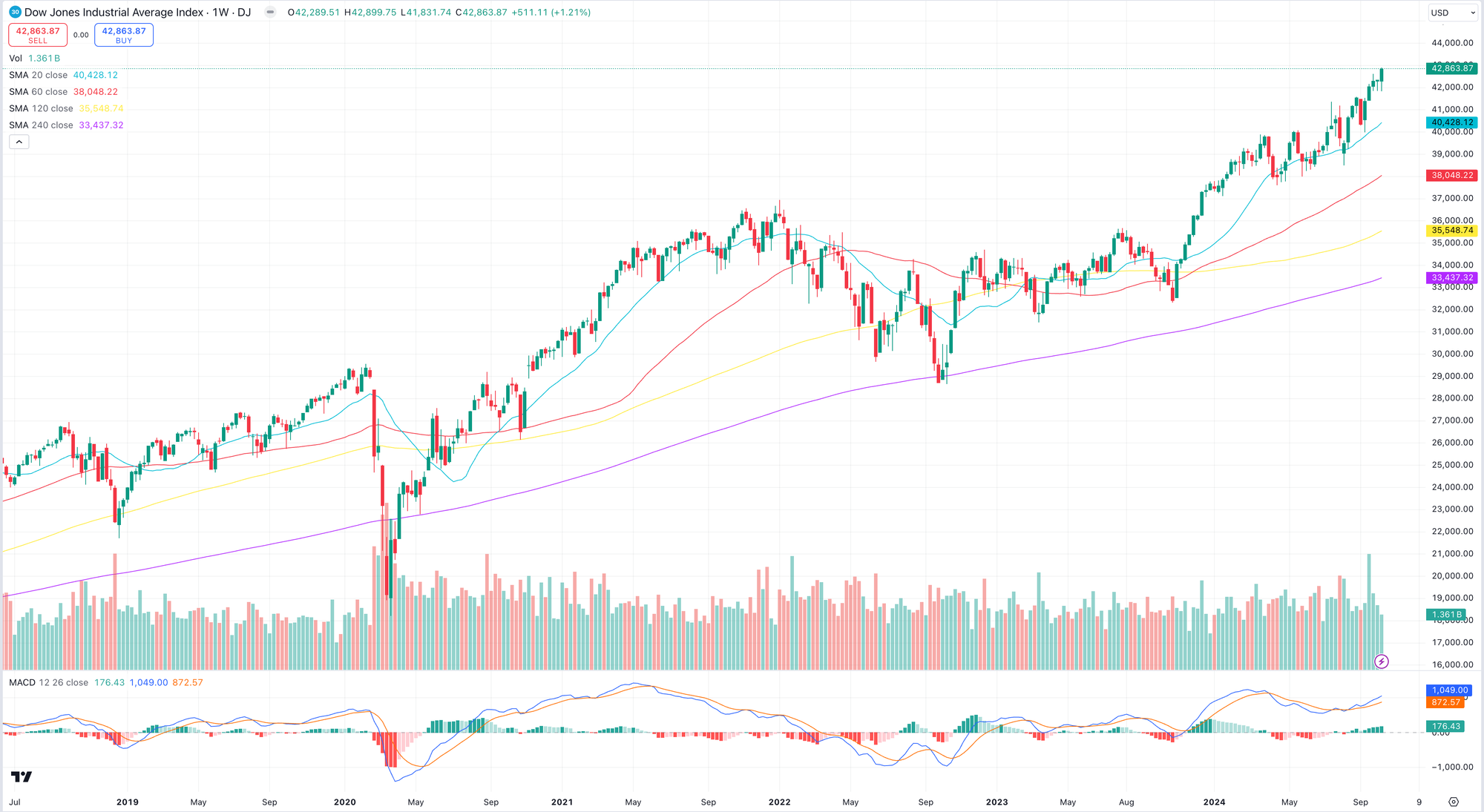

衰退疑慮消除,美股創高、美債殖利率回升

在月初亮眼的就業數據公布後,市場對於景氣衰退的疑慮已經消退,月中發佈的核心CPI及核心PPI年增幅也高於預期,進一步奠定第四季Fed緩降息的政策方向;根據聯邦基金利率期貨,交易員預期11月及12月Fed將分別降息一碼,年底基準利率將下滑到4.25~4.5%,與官員點陣圖的預估一致,至於明年,市場預期將降息四碼至3.25~3.5%,但在11月初總統大選結果出爐前,一切仍在未定之天。

隨著美國景氣衰退的疑慮消散,十月以來,在工業類股及金融類股的帶頭下,與景氣循環息息相關的道瓊工業指數持續上探歷史新高;此外,美國兩年期及十年期公債殖利率從波段低點回升至3.96%、4.10%,反映聯準會激進降息的必要性不再,以及對於景氣回溫的樂觀預期;受此影響,美元指數從100點關口大幅彈升,擺脫前月的弱勢格局,同時抑制了新興亞洲貨幣的升勢。

就業市場初步復甦,聯準會第四季將緩步降息

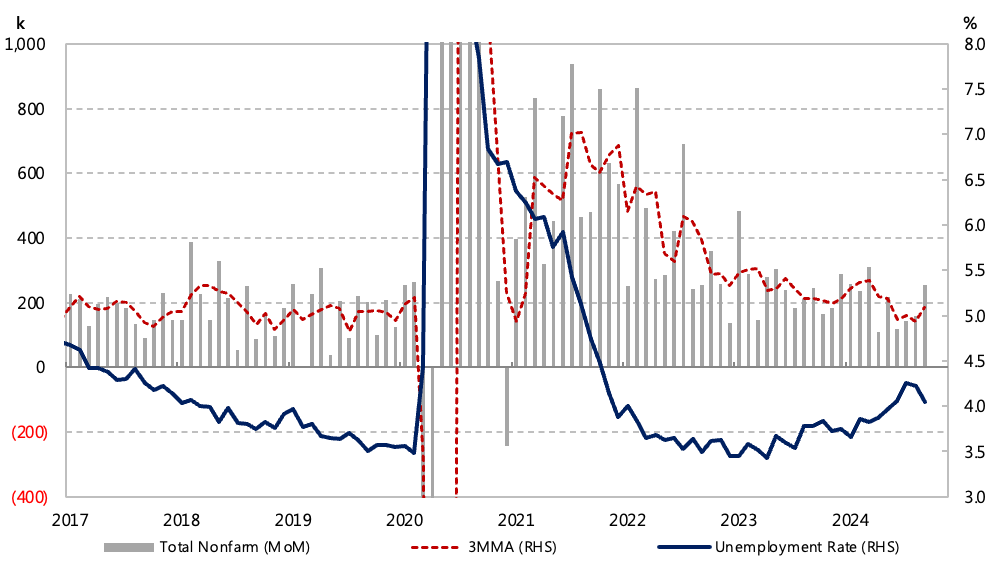

美國九月就業市場明顯回溫,非農就業人數大增25.4萬,高於今年以來的平均增幅20萬,擺脫了過去三個月的疲軟態勢,失業率也同步下滑至4.1%,為三個月的新低水平,雙雙消除了投資人的景氣疑慮;其中,服務業就業人數成長高達20萬,特別是餐飲業,或許反映了聯準會政策轉向後,中小型業者的經營壓力開始減輕,與此同時,受限於經濟因素的兼職比例也轉為下滑,進一步證實了企業營運狀況的改善,不論是雇主或勞工調查,勞動市場都透露出復甦的跡象。

另一方面,與通膨密切相關的薪資增幅也同步上升,九月份平均時薪月增0.4%,高於今年以來的平均水準0.3%,年增率則回升至4%,受此影響,九月核心CPI年增率反彈至3.3%,中斷了年初以來的跌勢;觀察各個產業,可以發現薪資漲幅集中在營建業、專業服務業及醫療業,就業人數佔比共計超過四分之一,這些產業的共通點為職位空缺數比率偏高,勞動力供不應求之下,企業願意用較高的薪水請人,成為推升整體薪資增幅的主因。

隨著聯準會展開降息循環,有效刺激了勞動市場的復甦,第四季預期將延續一次降息一碼的漸進步調,藉此維繫就業市場的復甦動能,同時避免薪資及通膨的漲勢升溫;在聯準會的支持下,第四季景氣有望呈現溫和擴張的格局,讓民眾渡過溫暖的聖誕及新年假期,而明年經濟前景何去何從,11月的白宮新主人及新國會將決定來年的政經政策,貨幣政策也將同步調整。

政策支持,股市延續多頭格局

聯準會透過調降政策利率,表達了堅定支持景氣的態度,景氣有望延續擴張格局,是股市有力的基本面支撐;展望後市,若川普當選總統且共和黨主導國會,白宮將延長2017年的減稅法案、終止社福津貼的稅賦,同時提高關稅,此將推升景氣動能及通膨漲勢,同時限制聯準會的降息空間,形成股多債空的局面;相反地,若賀錦麗當選且民主黨主導國會,2017年的減稅法案應無法全面延長,聯準會將成為支撐景氣的要角,預期股市將呈現緩漲格局,債市則有望再起漲勢。

綜合來看,無論哪一個政黨當選,兩黨都會透過財政或貨幣政策的手段,維繫景氣擴張的榮景;對於一般上班族來說,維持及持續增加股市的長期投資部位,依舊是達成財務目標的方法之一。